Un identikit del comparto attraverso gli espositori di Proposte

Proposte, oltre a essere la manifestazione leader mondiale nel tessuto e tendaggio d’arredamento, è anche, fateci caso, il campione aggregato di aziende di maggior valore per fare una valida analisi sulla situazione di mercato, sia dal punto di vista industriale, sia da quello del business internazionale. Un’occasione che non abbiamo voluto perdere e che, attraverso un’inchiesta realizzata sulla base di sette domande, abbiamo voluto rilanciare a tutti gli espositori della manifestazione. Oltretutto questo nostro settore è particolarmente avaro di dati poiché, per chi fa analisi sul tessile in generale, rappresenta un campione troppo piccolo per sviluppare studi approfonditi; dunque, fuori da trionfalismi, questa ricerca rappresenta il primo aggregato di analisi del comparto da molto tempo a questa parte.

Le domande che abbiamo posto alle aziende, a parte l’ultima dedicata alla drammatica questione dell’epidemia di Coronavirus e alle sue ricadute economiche, si sono articolate principalmente sugli andamenti economici del 2019, sulle previsioni/sensazioni per il 2020 e sull’articolazione della clientela e del mercato. Abbiamo deciso di suddividere i grafici in due famiglie: espositori italiani ed espositori esteri e mantenere il tutto nel più rigoroso anonimato. Tutto ciò perché non si tratta di interviste aziendali ma di uno sforzo per dare notizie generali sullo stato dell’insieme del corpo produttivo e della sfera del business che si sviluppa attorno al prodotto tessile per la casa.

Doverosa una premessa: i nostri questionari sono stati inviati prima che esplodesse in tutta la sua drammaticità la pandemia di Covid-19 quindi, se per i dati di sintesi dei bilanci 2019 e dell’articolazione della clientela e dei mercati di riferimento non ci sono problemi, per quanto riguarda soprattutto l’ultima domanda, inerente proprio all’impatto della pandemia sul mercato, l’evoluzione quotidiana suggerisce cautela di valutazione. Prendete le risposte più come “speranza” che come indicazione reale poiché nessuno, oggi, è in grado di fare previsioni sul reale impatto di questa drammatica situazione sul business internazionale, anche solo di settore.

Dunque partiamo dalla prima domanda: come valutate la chiusura del fatturato 2019 per la vostra azienda? (Grafico 1/Grafico 1A) Subito notiamo che il settore non sta poi così male: tra gli italiani abbiamo una maggioranza di stabilità (54% uguale al 2018) e con un 20% che dichiara fino a un 10% di crescita. Addirittura, tra gli esteri, la percentuale che giudica la chiusura “buona” è pari al 32%, quasi la stessa (35%) che ha eguagliato il fatturato dell’anno precedente. Forse parlare di buona salute è eccessivo ma le cose, a parte singoli casi, per il settore non sono andate male.

Il secondo quesito è stato: quali sono le prime sensazioni sul 2020 dopo le fiere di gennaio? (Grafico 2/Grafico 2A) E qui le opinioni tra la filiera produttiva italiana e quella internazionale divergono in modo più evidente. Tra i produttori italiani prevale un certo pessimismo – il 46% ha indicato come “negative” le sensazioni – mentre tra gli esteri le percentuali sono ben diverse: a un guardingo 50% che ha preferito la risposta “normali”, si affianca un corposo 38% “positivo”. La ragione di tale differenza di opinione potrebbe stare dietro a una diversa articolazione della clientela: più “multicanale” quella delle imprese estere e, al contrario, più legata ai soli mondi dell’editoria tessile e della produzione mobiliera quella degli italiani. Ma, sia chiaro, è solo una nostra teoria elaborata dopo l’analisi particolareggiata dei dati.

E veniamo al terzo quesito (Grafico 3/Grafico 3A): qual è la quota di export sul complesso del vostro fatturato? Qui le risposte ci hanno onestamente sorpreso. Gli italiani, in proporzione – ricordiamo che i rispondenti italiani sono stati meno della metà degli esteri nel complesso, ma restano come filiera nazionale l’indice più esteso – sono più “forti” a esportare: solo il 13% dichiara una quota “fino al 50% del fatturato” mentre l’80% dei rispondenti viaggia tra il 70% e l’80% di fatturato export. Tra gli esteri, invece, quasi un terzo (27%) non supera il 50% di export, un buon 38% raggiunge la quota successiva del 70%, ma sono tanti quelli che praticamente solo esportano (il 22% dichiara di essere “oltre il 90% di fatturato con l’export”).

Al quarto quesito (Grafico 4/Grafico 4A) – quale variazione c’è stata nella quota del vostro export nel 2019 – le risposte denunciano una evidente staticità del mercato per le imprese italiane (risposte che fanno il paio con quelle del primo quesito), che si dividono equamente sulla quota del 47% tra quelle che dichiarano “trascurabile” la crescita e quelle che, addirittura, giudicano immobile la propria quota d’esportazione. Decisamente più vivace il mercato per gli esteri: il 37% segna almeno un +5% di export, ma il 5% viaggia sul +10% e dieci rispondenti su cento “flaggano” addirittura un “eccellente”, dichiarando quindi una crescita dell’export a due cifre.

Domanda 5 (Grafico 5/Grafico 5A): come è composta la vostra clientela? Qui l’analisi si è fatta un po’ più complessa: chiariamo innanzitutto che abbiamo suddiviso i dati creando delle semplici medie matematiche d’indicazione per ciascuna voce. Sono valutazioni d’insieme che abbiamo cercato di approfondire dando la percentuale d’incidenza per ogni tipologia di clientela sul totale dei rispondenti, la percentuale matematica del canale sul totale dei rispondenti e il range percentuale di peso nel quale si muovono gli intervistati per ciascun canale. Ovvio però che nella specificità di ciascuna impresa potrebbero esserci sostanziali variazioni nelle percentuali, ma quello che volevamo dare era un dato d’insieme e la media matematica è il sistema più rapido e chiaro per procedere.

Dunque dalle risposte si evince che gli editori tessili la fanno da padroni per tutti. Per italiani ed esteri. Più per i primi a dir la verità. Come accennavamo, per gli italiani gli editori e i produttori di mobili fanno oltre due terzi della clientela, mentre per gli esteri c’è un respiro maggiore, più declinazione sui vari canali, con il contract in crescita, i grossisti molto importanti, ma anche le altre voci con un loro peso.

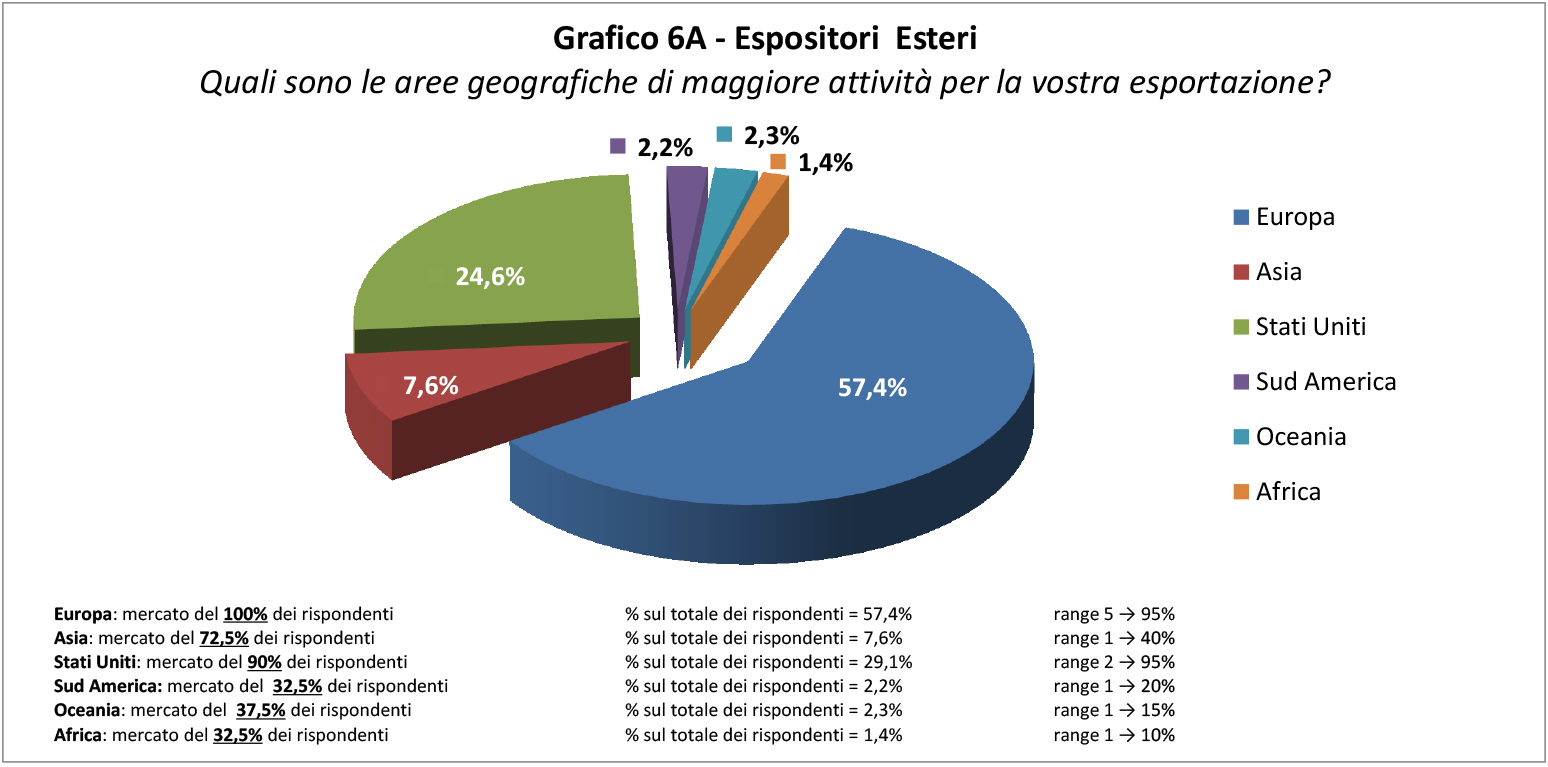

Sul sesto quesito (Grafico 6/Grafico 6A) – declinazione del mercato per aree geografiche, stessa metodologia adottata per il precedente, con risposte da tutti – c’è maggiore omogeneità tra italiani ed esteri. In Europa avviene ben più della metà del business del tessuto/tendaggio d’arredamento e l’altra area molto importante è naturalmente quella degli Stati Uniti d’America. Solo leggermente più attivi sugli altri continenti gli espositori extraconfine: qualcosa in più in Africa, Oceania e Sud America.

Chiudiamo col “fatidico” quesito sul coronavirus (Grafico 7/Grafico 7A): abbiamo chiesto un parere sulle ricadute economiche sul settore della pandemia in corso. Ci è ben chiaro che qui nessuno è ancora in grado di prevedere cosa succederà, e tantomeno dal punto di vista economico. Ci è sembrato doveroso però, per dovere di cronaca e di occasione, esplorare le opinioni e i “sentiment”. Anche in questo caso gli italiani sono più pessimisti (quasi il 30% pensa che influirà “molto”), mentre all’estero l’opinione che creerà problemi all’economia del settore è decisamente più contenuta (72%). Da notare infine che alcuni italiani hanno dichiarato un onesto “non so” (e qualcuno – ben pochi a dir la verità – pensa che addirittura per la filiera europea ci potrà essere qualche beneficio) ma nessuno è convinto che non ci saranno conseguenze, a differenza degli esteri, per i quali, questa opinione vale per l’8% dei rispondenti.